中科宇航IPO深度解码:19亿元股份支付背后,技术独立性几何?

2019年深秋,我第一次注意到中科宇航这个名字。彼时商业航天还是个冷门赛道,力学研究所孵化的这家火箭公司并不起眼。六年后的今天,中科宇航带着科创板IPO申请卷土重来,我却发现了一些令人不安的财务密码。

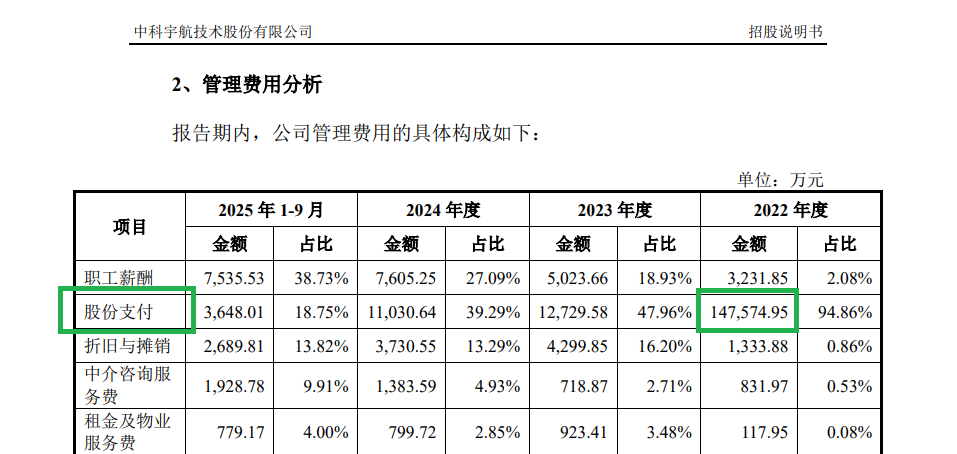

股份支付:19亿元的天价账单

招股书数据显示,2022年至2025年前三季度,中科宇航管理费用与研发费用中的股份支付合计高达19亿元。这个数字放在任何一家科创板申报企业中都堪称炸裂。

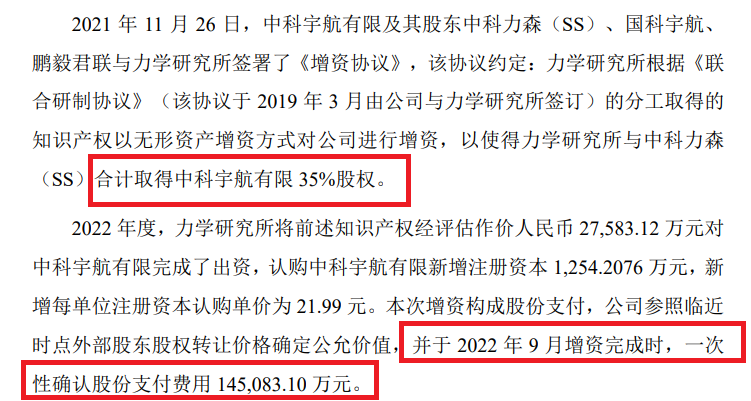

更吊诡的是,这19亿元中有14.5亿元来自力学研究所的一次增资。力学研究所并非公司员工持股平台,而是外部国有股东。按常理,外部股东增资不应产生股份支付费用。中科宇航的解释是:参照临近时点外部股东股权转让价格确定公允价值,于2022年9月增资完成时一次性确认。

这里存在几个关键问题:股权授予价格是否公允?授予条件是否合理?是否存在向特定人员利益输送的可能?

估值飙升:三年百亿的资本游戏

2022年9月,中科宇航第二次增资对应投后估值约43.5亿元。2025年9月,最后一次增资投后估值攀升至149.84亿元。三年时间,估值增长超过100亿元。

递交招股书前一年内,约40名新股东“突击入股”。若按IPO拟募资41.8亿元、不低于发行后总股本10%计算,IPO预估值将高达418亿元。这意味着突击入股股东将在数月内获得翻倍账面浮盈。

然而,同期公司归母净利润累计亏损38.83亿元,经营现金流净额持续为负。这种估值增速与基本面之间的背离,着实让人摸不着头脑。

技术独立性:核心问题待解

中科宇航在招股书中强调技术独立性,但实际情况经不起推敲。

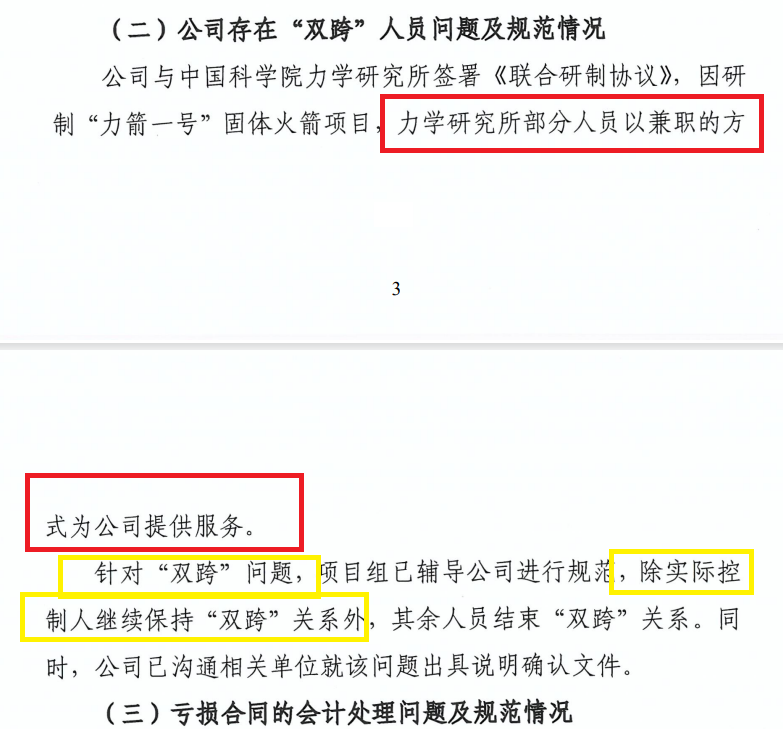

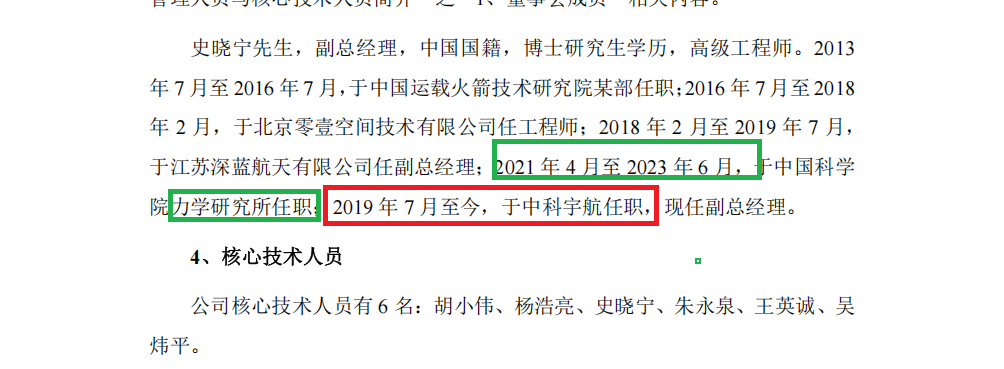

首先,核心技术人员六人中有三人明确列示力学所任职经历。胡小伟2019年1月至2023年6月任职力学所,史晓宁2021年4月至2023年6月任职力学所,朱永泉2019年6月至2025年11月任职力学所。更值得关注的是,史晓宁的力学所任职时间与中科宇航任职时间存在重叠,存在“同时在两边任职”的状态。

其次,截至2025年9月30日,公司299项授权专利、136项发明专利中,有多少是“力学研究所基因”的延续,有多少是公司独立创新的成果,目前尚不清晰。

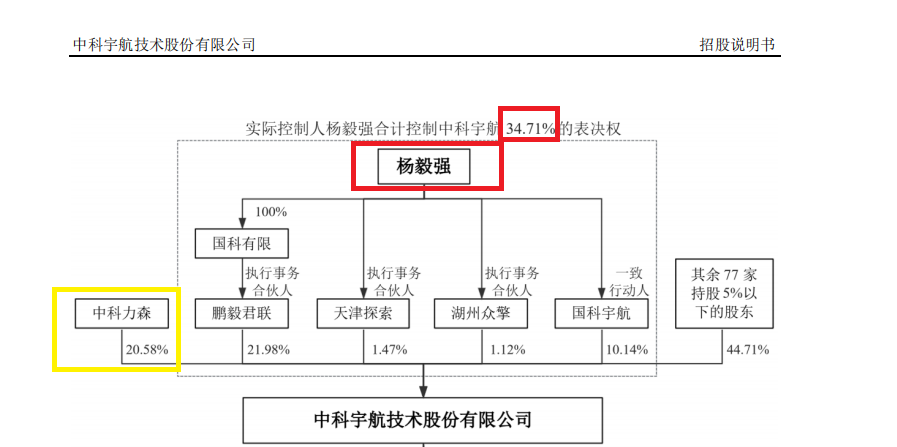

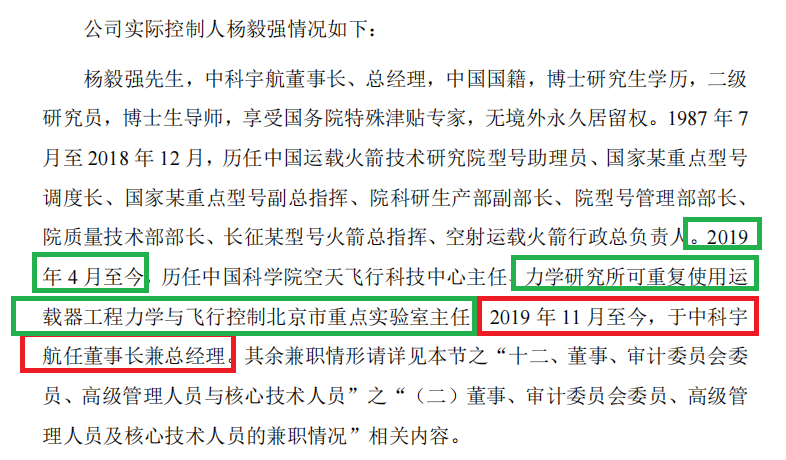

再次,实控人杨毅强至今仍在力学研究所担任可重复使用运载器工程力学与飞行控制北京市重点实验室主任,同时担任公司董事长、总经理。

保荐机构利益冲突疑云

中科宇航保荐券商为国泰海通,而国泰海通在多名公司直接股东的上层出资结构中存在间接持股情形,合计间接持股比例不超过0.5%。

国泰海通既是保荐机构负责尽职调查,又是间接股东分享上市红利。这种“裁判员兼运动员”的结构,仅靠投行内部防火墙能否真正隔离利益冲突,值得监管关注。