黄金多空博弈:从技术面拆解道富投资年內冲击5000美元的底层逻辑

2019年我第一次系统性研究黄金市场时,导师丢给我一个问题:黄金的本质属性究竟是什么?这个问题困扰了我整整三年,直到我开始追踪道富投资管理的分析框架,才逐步建立起一套完整的研究逻辑。

时间回溯:从美联储宽松预期到利率政策逆转

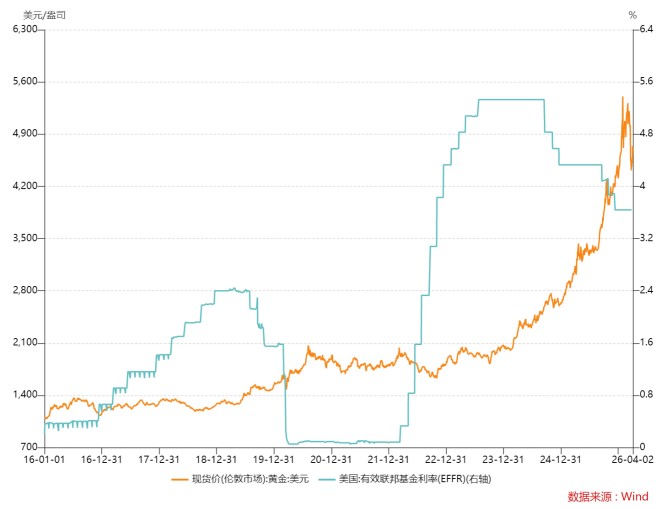

回到2024年初,市场普遍预期美联储将在年内实施总计58个基点的宽松政策。彼时黄金正处于上升通道,市场情绪乐观。然而,中东地区的地缘政治变局彻底扭转了这一预期轨迹。

3月中下旬,美以对伊朗的军事行动引发能源市场供应链剧烈震荡。ICE布伦特原油价格波动加剧,通胀预期随之飙升。到3月底,市场对美联储加息的概率预估一度超过60%。这种利率预期的急速转变,直接压制了黄金的短期表现。

关键节点:4750美元成为多空分水岭

当前芝加哥商品交易所的FedWatch工具显示,到年底利率维持当前水平的概率已达71%。货币政策呈现中性态势,但道富投资管理的分析表明,金价在4800美元下方展现出强劲支撑。

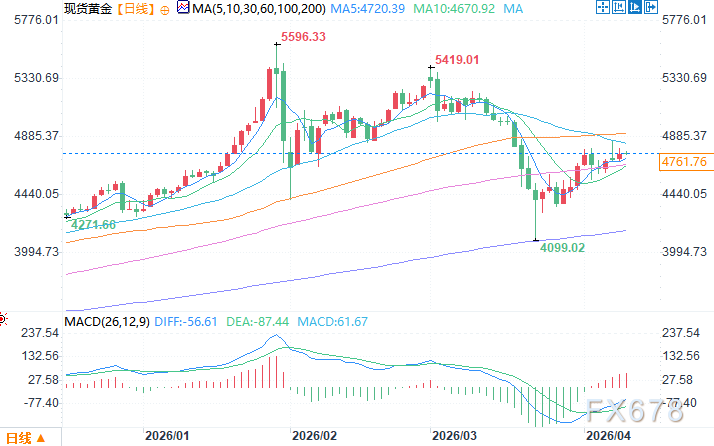

从技术层面解读,4000-4100美元区间构成重要底部支撑。这一判断基于三重逻辑:其一,3月底收盘价恰好位于该区间;其二,该位置对应前期关键支撑结构;其三,历史高点在2027年前被测试的概率依然存在。

情景概率矩阵与预期管理

道富分析师阿卡什·多希团队构建了三层情景概率模型。乐观情景(5500-6250美元)概率从35%下调至30%,中性情景(4750-5500美元)维持50%概率,看跌情景(4000-4750美元)概率为20%。

值得关注的是,该团队将最乐观情景的概率下调,但整体仍保持看涨立场。这种调整反映的是对短期扰动因素的重新定价,而非核心逻辑的动摇。

油价变量的双路径传导机制

高油价对黄金的影响存在两条截然不同的路径。路径一:冲突持续导致布伦特原油突破150美元/桶,通胀压力迫使美联储收紧政策,美元走强压制金价。路径二:油价回落至80-85美元正常区间,通胀压力缓解,实际利率下行,金价快速重返5000美元上方。

两条路径的核心差异在于美联储的政策响应函数。投资者需要密切跟踪能源价格与货币政策之间的联动关系。

债务结构:被忽视的长期牛市根基

道富投资管理指出的第四个关键变量往往被技术分析者忽视:全球债务扩张趋势。美国国会预算办公室数据显示,美国联邦债务净利息支付已突破1万亿美元。全球总债务规模达348万亿美元,约为全球GDP的3至4倍。

这种债务结构特征意味着财政压力将长期存在。货币贬值预期、非美元资产配置需求、避险需求三重因素叠加,构成黄金的结构性利好支撑。

实战方法提炼

第一,建立概率思维而非方向思维。第二,区分周期性压力与结构性动力。第三,关注油价传导路径而非单一价格变量。第四,将债务周期纳入长期分析框架。第五,在4800美元下方寻找有效支撑验证点。

黄金市场的短期波动往往是噪音而非信号。真正理解多空逻辑的投资者,应当学会在噪音中识别结构性趋势,在波动中寻找价值锚点。