算力迅猛扩张,储能需求随之爆发;相当于新增多个大型电力市场

AI算力迅猛发展,正大幅拉动储能领域的需求增长,这种趋势已显现出相当于新增多个大型电力市场的规模效应。行业专家指出,到2030年,全球算力中心所需的储能容量有望达到显著水平,与当前全球储能总装机形成鲜明对比。这种需求源于算力基础设施的电力特性:高功率密度与剧烈波动并存,导致传统电网难以快速适应。储能技术由此成为关键缓冲环节,能够有效平抑负载冲击,确保供电连续性与稳定性。

算力中心的用电模式呈现出明显的不规则性。图形处理器在训练、推理等不同阶段的功耗差异巨大,形成宽频到窄频的功率跳变。这种波动对电网稳定性构成挑战,尤其在局部弱网区域,可能引发供电中断风险。为应对这些问题,储能系统需同时保障能量供给的可靠性与功率响应的迅捷性。通过配置适当的储能容量,可显著缓解电网压力,实现绿电的高效接入与利用。多家机构分析显示,这种技术路径有助于平衡供电可靠性、绿色适配性以及整体成本控制。

中国在电网基础设施方面具备较强基础,已形成较为完善的“西电东送”格局,多条特高压通道支撑跨区域电力传输。这种优势为大规模算力部署提供了可靠支撑。在主流模式下,间歇性风光发电并入大电网,结合抽水蓄能、火电等多种调节资源,实现统一的调峰调频服务。这种路径已成为人工智能数据中心绿电供给的常见选择,环境价值通过相关交易机制得以体现。然而,东西部电力供需时空错配仍存挑战,绿电从西部向东部输送面临传输成本与消纳不确定性。政府层面首次强调算电协同,提出加强全国一体化算力调度,支持公共云与智算集群建设。这为绿电直连等创新模式注入更强政策动力,推动算力与电力深度融合。

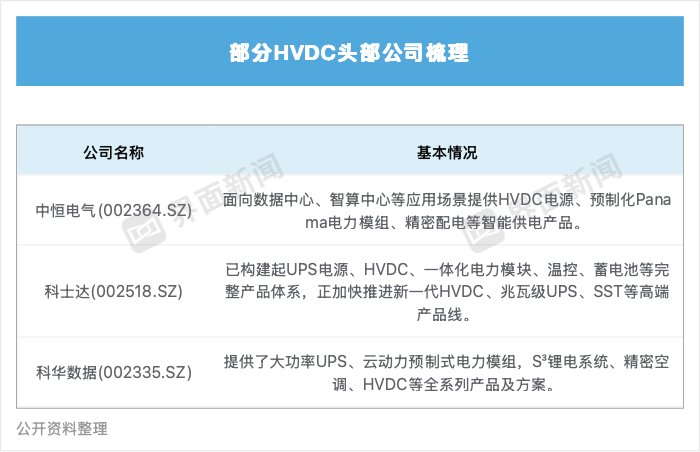

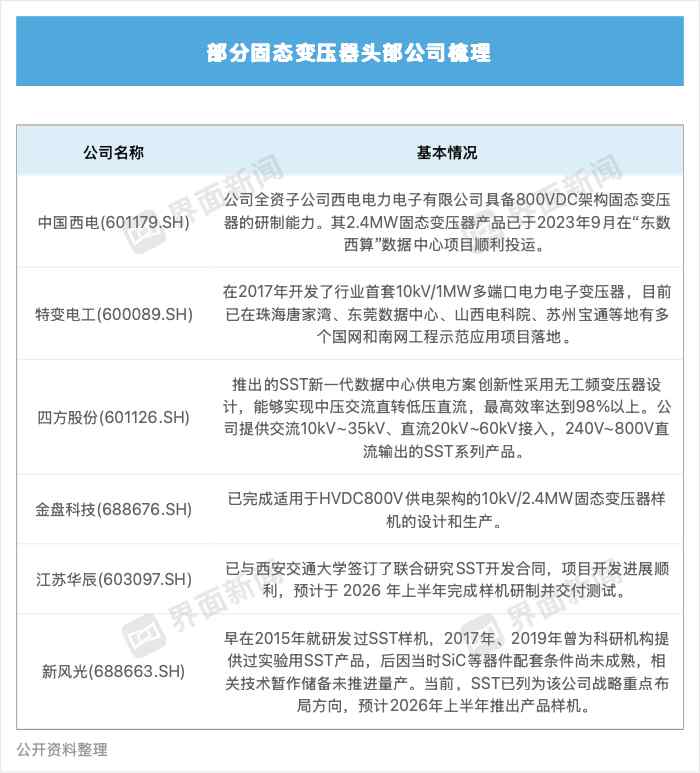

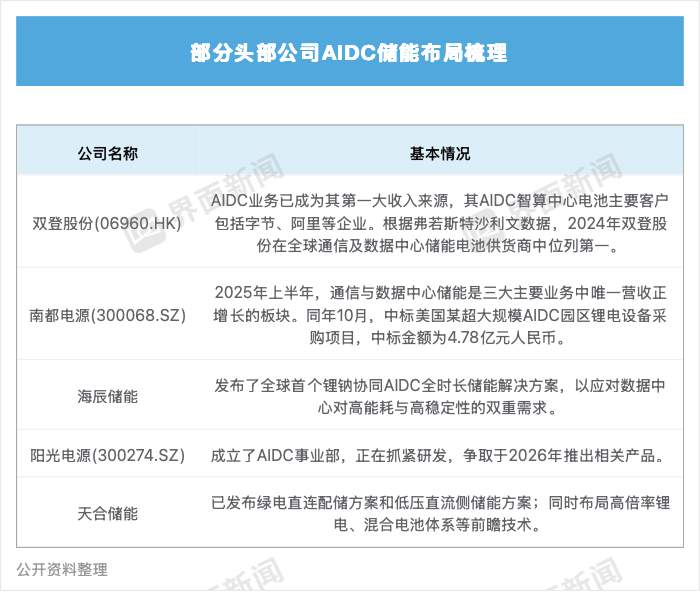

储能企业在这一浪潮中加速布局,已有企业凭借针对算力中心的电池系统获得显著增长。相关业务收入占比快速提升,成为主要营收来源。多家公司中标或交付超大规模算力园区项目,产品覆盖锂电设备与系统集成。阳光电源、天合储能等厂商正加大在这一高增长赛道的投入,技术迭代与市场渗透同步推进。算力密度持续攀升,还带动电力设备市场的创新机遇。高功率需求促使供电与制冷架构向高效、简化方向演进,从传统不间断电源到高压直流,再到新兴固态变压器,技术价值逐步提升。固态变压器凭借体积小、效率高、智能化等优势,正成为算力中心与新能源并网的核心装备,市场前景广阔。

展望未来,算电协同与绿电直连的结合,将进一步放大储能与相关设备的受益空间。政策支持下,源网荷储一体化模式有望加速落地,解决电力成本与绿电消纳两大瓶颈。企业需注重技术平衡与场景适配,实现供电稳定、成本可控与环境友好的多重目标。这一进程不仅支撑人工智能产业的可持续发展,也为能源转型注入新动能。