2026至2028年制度深水区:长护险费率制下的社会保障增长点

随着国家相关政策的发布,长期护理保险制度已正式进入从试点走向全国覆盖的深水区。未来三年内,全国范围内的制度衔接与政策并轨将成为社会保障体系建设的重头戏。费率制筹资模式的确立,标志着我国长护险将告别碎片化的定额筹资时代,转而向统一的、动态调整的制度框架迈进。这一转变不仅是技术层面的调整,更深刻影响着未来社会保障资金的分配效率与服务供给模式。

分类盘点:差异化缴费路径的逻辑

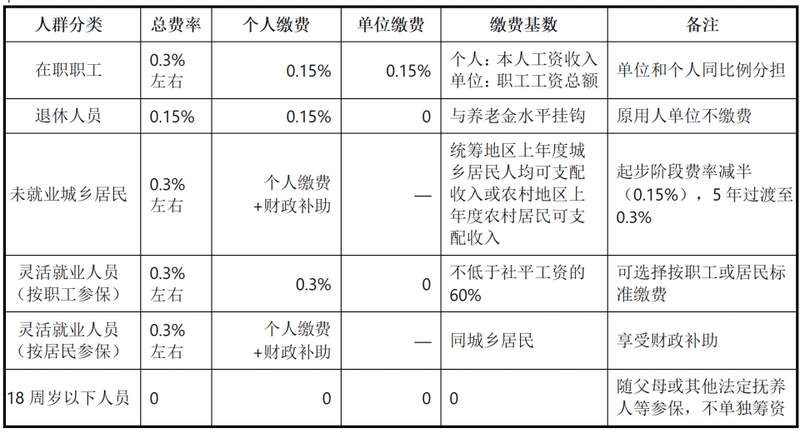

现行制度将参保人群清晰划分为单位职工、退休人员、灵活就业人员及城乡居民四大板块。这种分类并非简单的行政划分,而是基于不同群体的收入结构与保障需求进行的精准画像。单位职工通过单位与个人共同缴费,实现了风险共担;退休人员则通过养老金基数进行适度分担,确保了老年群体的基本保障;灵活就业人员与城乡居民的缴费路径,则结合了财政补助与个人缴费,体现了政府在保障民生方面的责任担当。这种多元化的筹资机制,能够有效分散基金压力,提升整体抗风险能力。

核心规律:动态调整与财政支撑

制度运行的核心规律在于筹资水平的动态联动机制。费率制的核心优势在于其能够随经济发展、人均可支配收入及物价水平的变化而进行周期性调整。这意味着长护险基金的规模将与社会整体经济水平保持一致,避免了定额缴费模式下因通胀导致的购买力缩水问题。同时,财政补助作为重要补充,在中央与地方财政共同承担的框架下,为城乡居民参保提供了强有力的兜底保障。这种中央预拨、年末据实结算的财政模式,进一步确保了资金拨付的及时性与准确性。

未来展望:构建可持续的护理保障体系

展望未来,长护险的发展重点将从单一的筹资模式构建转向服务供给与保障水平的同步提升。随着费率制在全国范围内的逐步落地,各地将建立起以省为单位的统筹机制,这将显著提升基金的互助共济能力。长远来看,制度的完善将带动护理服务产业的规范化发展,促进长期护理服务项目的成本控制与质量提升。当筹资机制与服务供给形成良性循环,社会保障体系将更具韧性,从而为应对人口老龄化挑战提供强有力的制度保障。