【万亿级算力缺口】+【破解存储芯片供给限制的策略指南】

人工智能基础设施的扩张逻辑正在发生根本性逆转。长期以来,电力供应被视为制约AI发展的单一瓶颈,然而近期行业高层的一系列表态与市场数据表明,存储芯片短缺已取代电力,成为算力扩张的首要制约因素。这种转变并非短期波动,而是由AI服务器对DRAM和NAND存储容量的极高需求所引发的结构性供需失衡。

从硬件需求维度看,AI服务器与传统服务器存在显著差异。在存储容量配置上,AI服务器对DRAM的需求量通常是传统服务器的3至5倍,而NAND闪存的需求量更是高出12倍以上。这种巨大的资源吞噬效应,导致存储厂商产能难以跟上算力增长的步伐。随着英伟达加速器的大规模部署,存储芯片产能被迅速锁定,导致现货市场供应紧张,价格波动幅度加剧。

存储产能的结构性难题

产能瓶颈的深层根源在于高带宽内存(HBM)制造工艺的复杂性。HBM芯片并非单一晶圆产出,而是由多层DRAM裸芯片垂直堆叠而成,并通过数千个硅通孔(TSV)进行精密互连。这种封装工艺对晶圆的消耗量是标准DRAM的三倍以上,且制造良率与良品率提升难度极大。半导体洁净室的建设周期长达数年,且单体工厂资本开支巨大,这意味着即使头部厂商启动扩产计划,新增产能的释放也存在明显滞后。

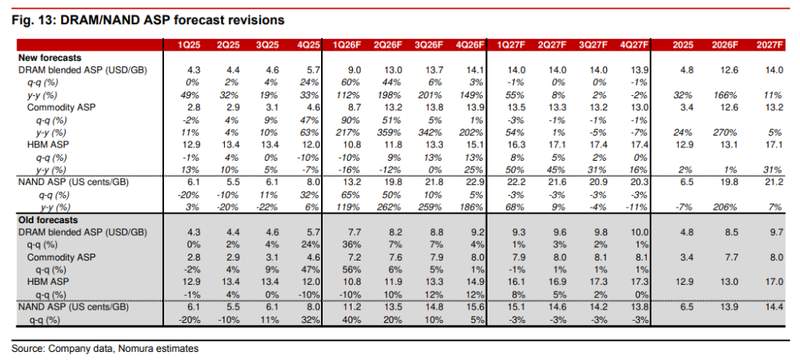

行业供需失衡已在价格端得到体现。预测数据显示,大宗存储芯片价格在未来周期内将面临显著上行压力。由于三大存储巨头将绝大部分产能倾斜至HBM及DDR5等高毛利产品,消费级与传统服务器DRAM的产能受到严重挤压,导致市场流通价格持续攀升。这种资源分配的不平衡,进一步加剧了下游应用端的采购难度。

应对策略与长期规划

面对存储短缺的严峻形势,企业必须调整采购与供应链策略,从传统的现货驱动模式转向长期规划驱动模式。首先,应通过与存储供应商签订长期协议(LTA),锁定未来数年的产能份额,虽然这会增加财务预付款压力,但能有效规避现货市场的大幅波动与供应中断风险。其次,企业需建立多元化的供应链体系,减少对单一技术路径的依赖,并根据AI模型的实际存储需求进行精细化配置,避免过度配置导致的资源浪费。

最后,尽管存储成为当前核心制约,但能源供应压力并未完全消退。企业在解决存储问题的同时,仍需保持对电力基础设施的持续投入。存储决定了算力芯片的短期产出上限,而能源则决定了这些芯片最终能否被有效部署。双重制约并存的背景下,全盘统筹的供应链管理能力将成为衡量企业AI算力竞争力的关键指标。