【深度复盘】寿险双雄2025财报:国寿新业务价值狂飙35.7%的底层逻辑

2025年3月25日晚间,中国人寿与中国太平同步披露年报。一边是457.52亿元新业务价值、35.7%同比增长的凌厉数据,另一边是95.89亿港元、仅5.34%增速的黯淡表现。数据对比之下,寿险行业头部阵营的分化格局愈发清晰。

数据拆解:新业务价值增速背后的结构性差异

先看绝对值。中国人寿新业务价值457.52亿元,这个数字是什么概念?相当于每天创造1.25亿元,每小时超过520万元。而中国太平95.89亿港元的成绩单,虽然也实现了正增长,但增速差距高达30个百分点。

分渠道剖析更能看清本质。中国人寿个险渠道同比增长25.5%,银保渠道同比暴涨169.3%。银保渠道新单保费585.06亿元,同比接近翻倍,其中分红险新单保费占比提升约15个百分点。这组数据揭示了一个关键趋势:银保渠道正在成为寿险公司价值增长的核心引擎。

投资端:6.09%与4.04%的收益率鸿沟

投资能力是寿险公司的生命线。中国人寿2025年总投资收益率6.09%,创近年来新高,较上年上升59个基点。投资资产规模达7.42万亿元,实现总投资收益3876.94亿元。

反观中国太平,净投资收益率3.21%,较上年下降0.25个百分点;总投资收益率4.04%,较上年下降0.53个百分点;综合投资收益率更是从10.32%暴跌至1.73%,降幅达8.59个百分点。这不是简单的周期性波动,而是资产配置策略与市场节奏把握能力的系统性差距。

战略抉择:分红险转型的得与失

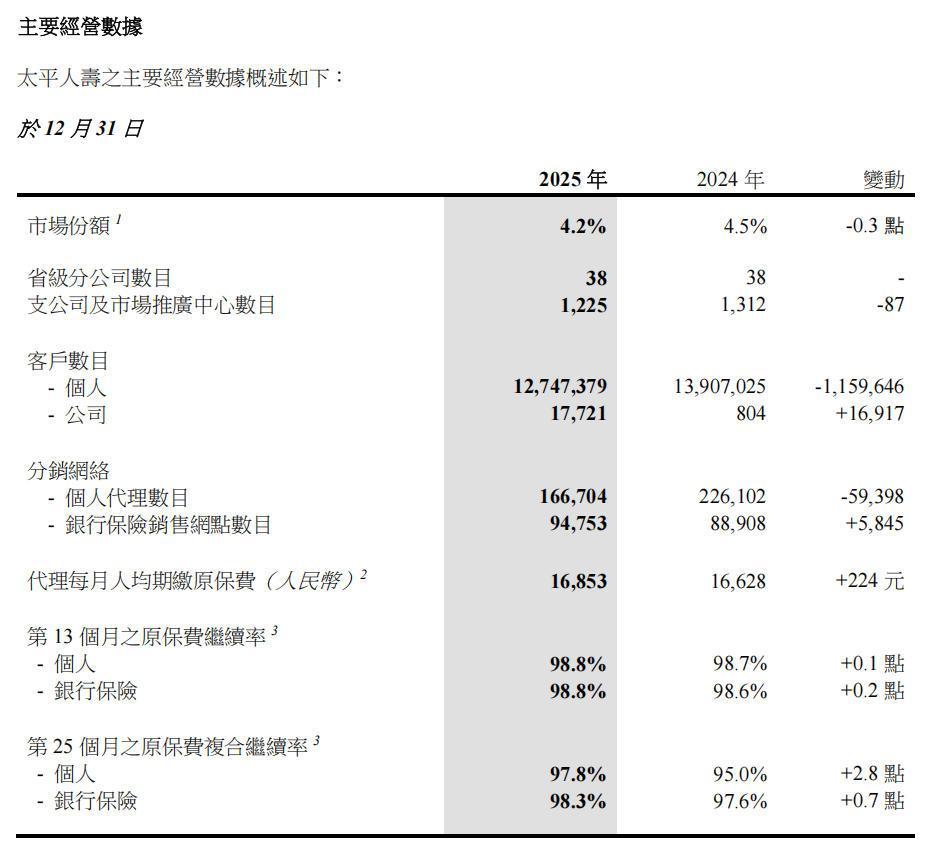

中国太平选择以分红险为主力产品线,2025年分红险在长险首年期交保费中占比已达86.1%。这个策略在利率下行周期中具有防御价值——锁定客户的同时平滑利润波动。

然而,代价同样明显。市场份额从4.5%下滑至4.2%,个人客户数减少115.96万人。客户流失在任何行业都是危险信号,在寿险领域更意味着长期价值创造能力的削弱。

预判与建议

2026年,中国太平新任总经理王旭泽将面临三重考验:如何在分红险主导的产品结构下寻找新业务价值增长点、如何遏制市场份额下滑趋势、如何重建客户信任。这不仅是战略调整问题,更是组织能力与执行效率的系统性挑战。